撰文:VC Popcorn

摘要导读

- 本文是一篇学术 Survey,旨在探讨数字货币以及其主体在经济活动中的运行逻辑、价值及其对宏观经济的影响。

- 经济权力的转移:对数字货币的投资或投机,实际上反映了人们对经济权力的追求和渴望。

- 货币技术对经济权力的影响:表面上看,货币技术的更迭主导了货币权力的转移,但在区块链出现之前,这一过程更多是由政治权力和军事力量推动的。

- 数字货币的核心问题:P2P 转账技术凭借去中心化特性重塑了现有的经济权力结构,但并未解决传统金融的三难问题,其本质仍然是转账技术,而非真正的货币。

- 结语:某些「投资机构」鼓吹比特币是未来的货币,显示出对经济学常识的缺乏,因为比特币并不适合作为日常交易的单位。

01.引言

本文是一篇学术性探讨文章,我们做了大量学术调研和 Reference;不涉及任何投资建议或相关内容。文章主要分析了以比特币为代表的数字货币的技术特点,深入探讨其在宏观经济中的作用、影响力及其价值。并进一步剖析了 Web3 世界的底层运行逻辑,为其提供了理论支持。

02.货币演进与经济权力的转移

2.1 货币的演进与信任的承载

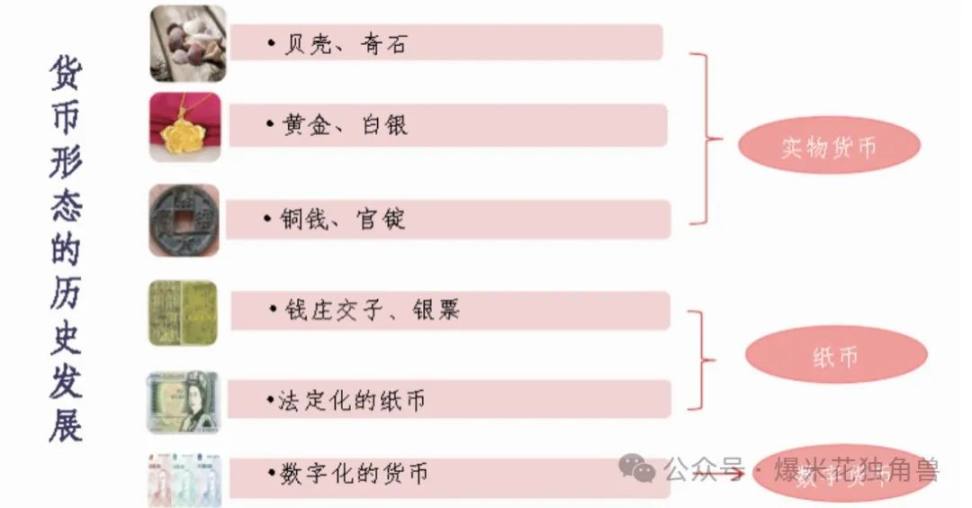

货币作为交易的媒介、价值的存储和计算单位,承载了社会内外各方之间的信任和承诺。然而经济活动对于货币作用的需求是恒久不变的,货币的形态却是随着科技和社会的发展而迭代的,从最早的贝壳、金属,到如今的纸币,形式各异,但都为满足人类需求而不断演进。货币不仅是经济活动的媒介,更是一种可靠的技术,促使经济体之间的承诺得以实现。随着社会经济活动的复杂化,货币技术也在不断发展。

2.2 经济权力的转移

经济权力是什么?用经济学家理查德·库珀(Richard Cooper)的话来说,经济权力就是是将经济手段应用于惩罚或奖励另一方的能力(Eichengreen,2022)。这种能力通常是其经济规模的结果,它也是经济增长的基础。经济实力与国家的购买力有关。购买力由国家货币的强势决定。例如美元目前被认为是最强大的货币,以至于其他国家将其用作中央银行的紧急备用货币。在 1920 年、2008 年,我们都曾见识到美元价值崩溃引发的全球经济危机。

数字货币是货币技术的最新阶段, 以比特币为首的数字货币,似乎提供了一种让普通投资者掌握经济权力的机会,这种观点认为比特币是另一种形式的中央银行。他们认为数字货币技术不仅是为了解决经济效率问题,更重要的是冲击和重新塑造了现有的经济领域的权力关系。

这也是为什么各行各业,各国政府早期对数字货币视为洪水猛兽,到如今不得不被迫接受,并且需要主动拥抱,因为数字货币的顶层设计直接关乎各方在经济竞争中的影响力走势。因此,我们想深入探讨一下数字货币发展与经济权力的动态关系。

03. 货币技术对经济权力的影响

3.1 货币技术与交易效率

过往历史已经告诉我们,货币的出现,大幅度提高了交易的效率,货币技术的进步则主要是为交易效率而服务的(Jenkins,2014),在「信任(trust)」的前提下,交易双方通常会选择效率最高的货币作为交易媒介,因此货币技术的创新和应用深远的影响着经济结构、从而改变经济权力的分布。换句话说经济活动的主导者通常就是最先进货币技术的掌握者。

如我们所知,货币的最早的出现是为了解决古代交易中的「双重巧合」的需求,这是在无货币经济中通过物物交换(即以物易物)进行交易时所面临的主要难题。交易双方需要恰好拥有对方所需的商品才可能成交(O'Sullivan& Sheffrin,2003)。

这种交易方式效率低下且限制了交易的规模和范围。贵金属货币的引入极大地简化了这一过程(Crawford,1985),使经济活动更加流畅和广泛。这一时期的货币技术相对原始,货币价值依赖于贵金属本身的价值。但是贵金属的携带和交易都较为不便,其次金银等贵金属的稀缺性和生产成本远高于一般贸易商品。

所以世界经济需要一种便携的,且生产不高的新兴货币,纸币的发明和银行票据的使用是货币技术的重大进步,首次出现在中国宋朝(Moshenskyi,2008),后来传到了欧洲,大幅度提高了货币流通的效率。

鉴于纸币体系,英国在 17 世纪发展了一套复杂的银行系统和信用货币体系(Richards,2024),这促进了应该工业革命并扩大了其经济和军事的全球影响力。

20 世纪末至 21 世纪初,电子货币和电子支付系统(如信用卡、电子转账)的出现进一步革新了货币技术(Stearns,2011),这提高了金融市场的效率,增强了国家的经济控制力。例如,美国的金融系统和美元的全球主导地位,部分得益于其在全球支付系统中的中心地位,如 SWIFT 系统(Gladstone, 2012)。

3.2 权力推动货币革新

毫无疑问,每一次新的货币技术的出现都是对先前货币效率低下的改进。但是这没有解释,人们为什么愿意接受这一种其本身并无生产价值的「货币」作为交易媒介,也就是前面所说的「信任(trust)的前提下」,谁来提供或者保证信任呢?

事实上货币形式的变化并非仅仅是经济活动中的技术迭代,更多时候,是商业活动中掌握权力的一方,对自身利益最大化的一种选择,只是这种选择恰好暗合了科技的发展。通常科技能力更强的一方,在商业活动中也掌握更多权力。换句话说,控制权力的一方提供了安全性,或者代表了安全性,不论是通过先进的武器技术还是先进的货币技术。

比方说,在经济体之间。

印度从新石器时代一直使用贝壳作为基础货币直到 18-19 世纪英国开始殖民印度,东印度公司为了更好地控制印度经济和方便税收征集,于 1812 年推出了纸币(Tanabe, 2020)。这些纸币最初是可选的,不强制民众使用;到了 1861 年,《纸币法案》(Paper Currency Act)得到通过(Lopez,2021),将「公司卢比」(Company Rupees)制定为印度的法定货币。这意味着所有公共和私人债务都必须使用公司卢比结算,成为唯一的法定支付手段。

这次货币技术的迭代升级,并没有因为符合历史的客观发展规律而得到印度民众的夹道欢迎,相反却增加了当地人民的不满,纸币加强了英国政府对印度民间的经济剥削,更便捷的横征暴敛;这些不满最终汇聚成更广泛的抗议和反抗活动(Tanabe, 2020)。

最终印度人民被迫接受了先进的纸币,这是基于对先进军事技术的妥协,而不是对货币技术的先进性的认可。这和现在的世界经济情况如出一辙,美元的科技属性和军事属性是缺一不可的,两者的结合才保证了其金融属性,从而实现了贸易的安全和便捷。

(三)科技推动货币权力转移的成功与失败

其次,在一个经济体内部,掌握科技的一方,往往会向原本的权力主导方发起挑战,成功的案例,例如信用卡,这就是科技和商业模式的创新将货币供应的权力从政府分散到私人金融机构手中。

最初的信用卡系统在 1950 年代由 Diners Club 推出,随后 Visa 和 Mastercard 等品牌相继推出自己的信用卡产品(Stearns,2011)。这些卡片允许消费者在没有即时支付现金的情况下进行购买,消费者承诺在未来某个时间点偿还债务。

从技术层面来看,信用卡并未直接改变货币供应量(即中央银行控制的 M1、M2 等货币供应指标),因为信用卡事实上创造的是一种「信用货币」或借贷形式,而非实际的货币供应(Stearns,2011)。然而,信用卡确实在实际经济活动中发挥了类似货币的功能,通过信贷创造影响了经济中的货币流通。这反映了现代金融体系中权力和功能的分散(Simkovic, 2009)。

失败的案例,例如,早在比特币出现之前, 例如 1983 年,David Chaum,一位密码学家和数字隐私先驱,提出了「盲签名」技术(Chaum, 1983)。盲签名是一种数字签名形式,其中消息的内容在被签名之前对签名者是隐藏的(Chaum, 1983)。这意味着签名者可以在不知道消息内容的情况下签名,但签名后可以验证消息的真实性和完整性。

David Chaum 发明的盲签名系统最初就是想服务大型金融机构或者政府机构的,这种方式有助于增加数据处理的透明性而不牺牲隐私。然而,类似这样的早期的分布式记账技术的设计都基于一个共同的假设,即存在一个权力机构,如传统零售银行或中央银行这样的中央中介机构。所以这些提案都因为绕不开中心化权力机构而流产(Tschorsch,& Scheuermann,2016)。

综上,货币技术可以影响经济结构,从而影响经济权力,但是货币技术的推广和普及也极其依赖于既有经济体系中的掌权一方的支持,区块链技术之前的货币技术都需要依赖于强大的政府威权性才可以得以拓展。

04.区块链技术对经济秩序的挑战和无奈

4.1 比特币:对中心化经济的反抗

2008 年出现的比特币则对中心化经济现象和秩序做出了一个彻底反抗,它的诞生源于对传统金融体系的不满,即由中央政府控制的金融体系的不满,是对全球金融危机的社会反应 (Nakamoto,2008)。它的核心提议是建立一个去中心化的经济体系,摒弃了中央银行等中介机构(Joshua ,2011)。这不仅是对金融危机的回应,也是对克服数字货币发展障碍的技术承诺 (Marple ,2021)。

伴随比特币而创造出来的区块链技术在诞生初期,也遭受到了大量来自技术圈的质疑,在经受住了无数次的黑客攻击后,其安全性才真正得到了技术圈的认可 (Reiff,2023)。

黑客们发现,区块链技术真的可以无需通过任何中介,任何许可,就可以完成大洋彼岸的点对点交易,且在这过程中,其交易结果无法被篡改 (Reiff,2023)。这也是第一次一种货币技术本身就提供了足够的信任(trust),而不是依赖于中心化权力,或者说这个技术第一次实现了无需信任的(trustless),无需许可的(permissionless) 的 P2P 交易。于是区块链技术构建了一个全新的货币物种,数字货币 (Nakamoto,2008)。

4.2 山寨币的兴起与技术创新的竞争

基于区块链技术,从 2011 年起,大量山寨币迅速涌现,保持了去中心化的技术特性,但在区块链技术的应用上存在差异,这些山寨币以不同的方式实现社会和经济目标 (Halaburda & Gandal, 2016)。

在山寨币生态系统中,我们可以清楚地看到技术创新与交易效率迭代的关系,不论是通过共识协议(如 POW,POS 和 POS)的迭代,还是通过 Layer2 去增加主网的弹性,都是为了增加交易效率 (Halaburda & Gandal, 2016)。同时我们发现,数字货币对传统金融世界进行去中心化,去权力化,然而在他们内部,大家却玩着权力的游戏,各种山寨币不断地迭代或者吹嘘迭代自己的数字货币技术,从而对权力的宝座不断发起冲击。

于是乎,ICO(首次代币发行)应运而生,2013 年,Mastercoin 是世界上第一个 ICO,但是 2014 年的以太坊 Eth 的 ICO 更广为人知 (HackerNoon.com,2019)。准备 ICO 的公司通常会发布一个发展路线图,表示需要筹集资金去发展最先进的数字货币技术,或者发展壮大其加密生态等等。ICO 允许公司或者组织提供加密代币而不是股票来筹集资金,这些代币通常不提供公司所有权,而是允许购买者从公司的成功中获利,并使用这些代币购买产品或服务 (Hargreaves, 2013)。相当多的时候,这些 ICO 由发行公司更为中心化地管理,换句话说,权柄掌握在发行公司手中,而不是完全去中心化的。

此外,ICO 的设计是针对公司价值的,就是购买者期待这家公司可以持续创造价值,持续迭代技术、扩展生态 (Hargreaves, 2013)。而不像比特币本身,大家对比特币价值的期待则完全来自于共识,用户并不期待比特币作为一个有机体再去自我演化出新的额外价值。

ICO 是超出了比特币定义的数字货币本身的,他变成了一种证券的替代品(Hargreaves, 2013)。所以 2021 年,当 Sam Bankman-Fried 像美国 SEC 提出数字货币要采用一种完全不同于证券的方式去进行管理和合规,就立马遭到了拒绝(SEC document,2022),因为当时没有人说得清楚,两者在这个角度有什么区别。

事实上数字货币和证券是一种对立统一的、辩证的关系。证券更多是购买者对于发行公司的未来的利润的预期,而数字货币更多的是持币者对于发行方在数字货币领域权力和地位趋势的预期,不同于传统金融领域的基本面分析,ICO 投资者更看重的是这家公司的可以不断提高自身的技术先进性和技术影响力,后面演变成生态影响力。这种影响力在数字货币的现阶段通常是无法量化的,也没有明确的标准。大多数投资者都必须得被迫逻辑自洽,自我论证,理想状态下,假设全世界的经济活动都应该使用一种最先进的货币进行交易,因为效率最高,成本最低,那么这项货币的发行方的利润增长趋势也是可想而知的。

4.3 稳定币与经济权力的角逐

于是我们看到了稳定币的诞生,2014 年 USDT 出现(Cuthbertson, 2018),其与美元保持稳定的价格关系,从而减少数字货币市场的价格波动。通过这种方法,USDT 等稳定币试图让数字货币的交易都必须通过它来进行,从而站到了数字货币的 C 位。得益于稳定币所带来的稳定性,去中心化金融和中心化数字货币交易都得到了蓬勃的发展。在这里,效率收益和经济权力之间的关系清晰可见。

很多人会认为,稳定币,例如 USDT,让数字货币影响力还是锚定在了传统货币上,是一种技术倒退,所以出现了算法稳定币,这里暂不展开。从另一个角度来说,是各国央行透过稳定币看到了一个新的权力扩张的机会,即可以通过稳定币坐上加密世界的铁王座。

全球各地的中央银行正在进行主权数字货币的试点,更为人所知的是中央银行数字货币(CBDC)。国际清算银行最近的调查表明,超过 70% 的中央银行正在积极开展关于自己 CBDC 的研究,中国的加密人民币是最为人知的 CBDC 计划之一(Barontini& Holden,2019)。

值得注意的是,很多国家已经依赖数字货币来规避国际制裁,同时也在开展中央银行数字货币项目,以更有效地实现这一目标(Barontini& Holden,2019)。通常情况下,强势国家政府通过法定货币行使非暴力力量,特别是在国际关系中。通过控制货币,政府能够影响其他国家和个体的经济活动(Barontini& Holden,2019)。尤其是在国际制裁中,例如如果国 A 想对国 B 进行经济制裁,可以通过切断国 B 与 SWIFT 系统的联系即可实现,国 B 的金融机构则不能访问国际金融市场。

然而数字货币挑战了这固有规则,如果国 B 开发了自己的中央银行数字货币(CBDC),并建立了与其他国家的直接加密交易通道,那么国 B 就可以绕过 SWIFT 系统的限制,减少制裁的影响。这就表明了 CBDC 有助于减少某些国家在国际金融流动中的控制力,从而破坏传统经济制裁的规则。这也再次印证了数字货币极大的削弱了既有经济体系内的权力结构。

总的来说,无论是在完全去中心化的数字货币、企业 ICO 还是政府生产的稳定币中,我们都看到货币技术进步与经济权力追逐之间的重要联系。

05.数字货币运行规则的思考

我想所有接触数字货币的人都会思考这个问题,数字货币到底有什么用,以及怎么用。或者数字货币运行的规则是什么,通过掌握这些规则,我是否可以大发横财?

今天我依然不能帮助大家大发横财,但是可以探讨一下数字货币运行的底层逻辑,有三个我认为最重要的问题,这三个问题也是传统金融机构最关心的问题,1. 数字货币的价值是什么;2.数字货币的价格的是受什么机制控制和影响的?3. 数字货币账本技术对传统金融行为的影响是什么?

5.1 数字货币的价值到底是什么?

我认为通常为四种,

第一种就是交易价值本身 (Nakamoto,2008),作为一个交易工具,因此其快速,去中心化的特质可以使得一些传统金融无法实现的交易通过数字货币而实现。

第二种价值就是投机价值(Gronwald, 2019),例如比特币,因为他的限量属性,使得它更像一种商品而不是一种货币。

第三种是有锚定物的(Dell’Erba,2019),例如稳定币,他们与一个实际资产的价值进行绑定。

第四种是基于功能的(Golem. 2020),例如隐私币,用户通过使用隐私币实现区块链上的交易信息保密;再例如各种币可以用来使用某种区块链网络的服务,例如用 ionet 币购买 GPU 服务等。

第一种价值是主权国家正在努力控制和积极打击的对象。

第二种价值则诞生了庞大的炒作和投机市场,为金融监管机构所不容,相关警告层出不穷。

第三种价值在银行业找到了自然归属,并因此落入了银行监管机构的范围。

第四种价值则在企业筹资方面蔓延,受到证券法的监管。

5.2 数字货币的价格的是受什么机制控制和影响的?

数字货币的价格与其供应管理机制息息相关,这与传统法币并无二致。

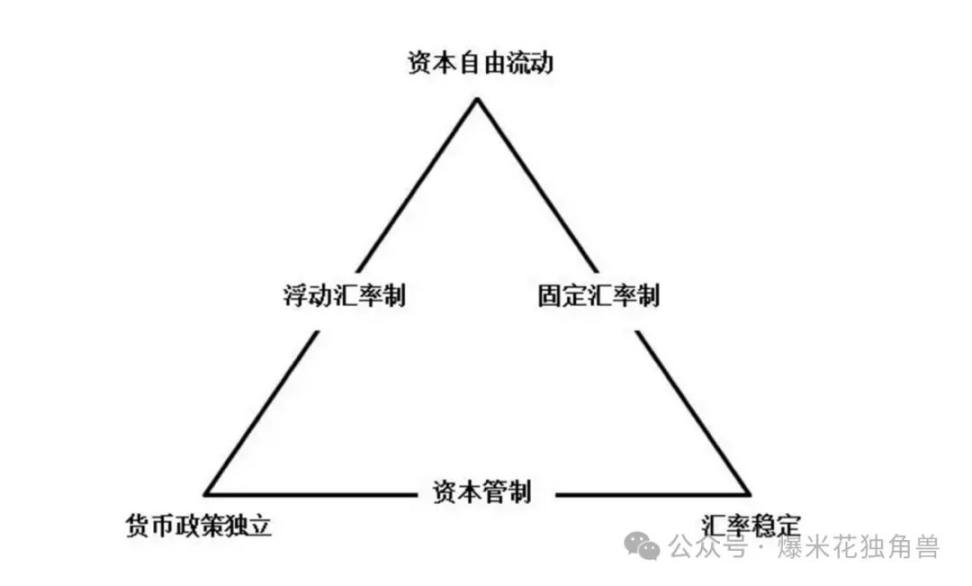

对于主权法定货币而言,通过控制供应机制来控制价格,主权政府通过发行或销毁货币,从而影响货币在经济活动中的信心和流动性(Fenu, Marchesi, Marchesi &Tonelli,2018)。这里就要说到一个传统货币政策通常会遇到的三难问题,也称为经济学中的不可能三角,是指一个国家在制定货币政策时面临的三个主要目标(Lawrence & Frieden,2001) :汇率稳定、资本自由流动,以及独立的货币政策。这三个目标通常很难同时实现,国家必须在它们之间三选二。

如果一个国家选择固定汇率并允许资本自由流动,它将很难维持独立的货币政策。这是因为固定汇率要求国家的货币政策与主要贸易伙伴或货币锚保持一致,以维持汇率目标。同时,资本的自由流动会使得市场力量(如投机)能够对固定汇率施加压力,这可能迫使国家调整其货币政策以维护汇率的稳定(Lawrence & Frieden,2001)。

如果一个国家选择独立的货币政策并允许资本自由流动,则很难维持汇率稳定。在这种情况下,中央银行调整利率或货币供应以达到国内目标,如抗击通胀或刺激经济,可能导致资本流入或流出,从而影响汇率(Lawrence & Frieden,2001)。

如果一个国家选择独立的货币政策并维持汇率稳定,它可能需要限制资本的自由流动。这是因为资本流动的自由可能会对汇率产生压力,从而与国家的独立货币政策发生冲突(Lawrence & Frieden,2001)。

这里最好的例子就是,中国选择了相对独立的货币政策和稳定的汇率。欧元区国家则选择了汇率的稳定性和资本的自由流动(Lawrence & Frieden,2001)。

一些数字货币也展现了这种中央发行的供应逻辑(Jani,2018),例如瑞波币(XRP)。大量的瑞波币通过预先挖掘模式在公开发行之前就已经被创建出来,瑞波币的管理公司会根据需要增加或减少市场上流通的瑞波币数量,以保持跨境转账的成本和效率,从而实现对价格的控制(Jani,2018)。尽管这种供应控制策略可以帮助稳定价格,但它也引入了中央化的风险,类似于传统法定货币的发行和调整逻辑,瑞波币必然也要面临经济学中的不可能三角,尤其是个体公司的抗风险能力远低于主权国家,一旦遇到债务危机,则可能发生超通胀。

另外一种方式则是算法供应 (Yermack, 2015),与中央发行不同,算法供应依赖于预设的规则,自动控制数字货币的生成和发行。这些规则被编入区块链的代码中,无需人为干预 (Yermack, 2015)。比特币是一个典型例子,它的供应量上限固定为 2100 万个,且预计在 2140 年左右达到这一上限 (Nakamoto,2008)。这种预设的供应速率使比特币的供应可预测,但同时也使其对市场投机行为更为敏感,导致价格波动较大。尽管价格波动性高,算法供应的特性(如供应的可预测性)使得这类货币在交易中非常有用。交易者可以根据这些货币的已知供应模式预测其相对于其他货币的表现,从而进行策略性的买卖。

综上,在数字货币领域,中央发行机制允许更灵活地管理价格和供应,但可能引起可信度问题,因为市场参与者可能担心中央权力滥用,例如超通胀的发生。相反,算法供应(如比特币的固定上限)提供了高度的可预测性和透明度,增加了货币的可信度,但牺牲了对市场变化的快速响应能力。

5.3 数字货币账本技术对传统金融行为的影响是什么?

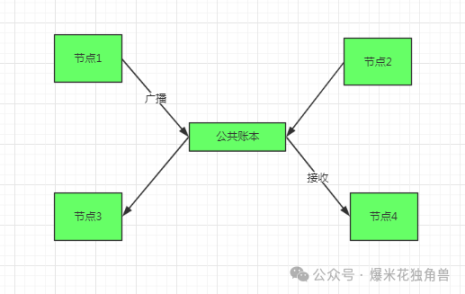

区块链分布式账本技术的设计是对传统账本技术的一个极大的创新 (Nakamoto,2008),数字货币账本是公共的还是私人的,对其在经济关系中的作用和监管机构的接受程度也有显著的影响。

在公共账本中,记账的责任被分散在大量的终端用户之间,形成了一种去中心化的治理结构;任何人都可以查看和验证账本中的交易,因此公共账本通常被视为更加透明和去中心化的 (Nakamoto,2008)。相比之下,私人账本具有更集中的责任结构,通常由一个组织承载。这意味着账目管理的成本集中在一个组织或一组行为者身上,而不是分散在整个网络中。

由于公共账本缺乏中心化的监管对象,监管机构需要监督更多的参与者,因此可能会采取更粗暴的禁令和警告措施来管理数字货币市场(O’Dwyer & Malone. 2014)。而私人账本由特定组织管理,监管机构可以更容易地进行具体的治理反应,因为他们可以直接与这些组织交流和合作。例如,传统银行的账本通常是中心化的,这意味着所有数据和交易记录存储在银行的内部服务器上。政府相关部门只需要对银行进行约束和管理。

比特币选择了公共账本,这是因为它是一种去中心化的数字货币,强调了金融和货币的去中心化 (Nakamoto,2008)。这绕过了传统银行模式中,跨境汇款和大额交易通常涉及复杂的中介机构和高昂的手续费 ,也绕过了政府的有效监管。这导致了监管机构采取更加严厉的措施来管理其市场。这表明数字货币的发展和采用不仅仅是技术层面的选择,还涉及到政治、经济和社会等多个层面的权力博弈和决策。

06.结语

数字货币是货币发展历史中的最新阶段,数字货币 Crypto Currency, Crypto 加密技术代表其科技属性,Currency 则代表其货币属性。

它的科技属性,在作为一个支付工具上得到了完美体现,他解决了很多传统银行业无法解决的问题,他可以通过其全球性的分布式账本系统,实现快速、直接的跨境转账,大大减少了交易成本和时间,无需中介和审批。然而大多数货币技术必须得到中心化的经济权力方的支持才可以得以发展,区块链技术第一次实现了不需要既得利益者的许可就可以蓬勃发展,直接向传统经济利益秩序发起进攻。在数字货币内部,无数的山寨币也在朝着数字货币内部的固有经济结构(比特币、以太坊)发起进攻,试图争夺王位,方式就是通过不断的技术迭代。所以层出不穷的 ICO 币,虽然短期内不产生现金流,但是投资者们似乎看到了他们未来对交易效率产生的巨大价值。

但是如果把数字货币视作一个货币本身,则其所面临的经济政治问题与传统法币并无太大区别,传统经济活动中遇到的问题,例如不可能三角,在数字货币领域也没有得到解决。也基于此,我们也发现了在这个标榜去中心化的加密世界中,却又及其强调和崇拜正统性,这种正统性是中心化的,向心化的,甚至是迷信的,与其科技属性背道而驰,这种现象和传统世界对权力的痴迷和崇拜,而罔顾科学法则也是如出一辙的。

所以才有一些 crypto 机构投资人会荒诞却又自鸣得意的鼓吹比特币相当于央行,其他数字货币的运作模式堪比国家,彰显了了对经济学知识的无知。

ReferenceJenkins, 2014.The Author(s), 2021. Published by Cambridge University Press. This is an Open Access article, distributed under the terms of the Creative Commons Attribution licence (https://creativecommons.org/licenses/by/4.0/), which permits unrestricted re-use, distribution, and reproduction in any medium, provided the original work is properly cited.O'Sullivan, Arthur; Steven M. Sheffrin (2003). Economics: Principles in Action. Pearson Prentice Hall. p. 243. ISBN 0-13-063085-3.Moshenskyi, Sergii (2008). History of the Weksel: Bill of Exchange and Promissory Note. Xlibris. pp. 50.Crawford, Michael H. (1985). Coinage and Money under the Roman Republic, Methuen & Co. ISBN 0-416-12300-7Kelly Richards (2024)The Evolution of Banking in the UK,https://www.cashfloat.co.uk/blog/personal-finance/evolution-banking-uk/Stearns, David L. (2011). Electronic Value Exchange: Origins of the Visa Electronic Payment System. London: Springer. p. 1. ISBN 978-1-84996-138-7. Archived from the original on 28 March 2023. Retrieved 19 March 2023. Available through SpringerLink.Gladstone, Rick (3 February 2012). "Senate Panel Approves Potentially Toughest Penalty Yet Against Iran's Wallet". The New York Times. Retrieved 4 February 2012.Rachel Lopez "Cash of the titans: How India's paper money came to be". Hindustan Times. 26 March 2021.Tanabe, Akio. 2020. “Genealogies of the ‘Paika Rebellion’: Heterogeneities and Linkages.” International Journal of Asian Studies17 (1): 1–18.Trump, Benjamin D., EmilyWells, Joshua Trump, and Igor Linkov. 2018. “数字货币: Governance for What Was Meant toBe Ungovernable.” Environment Systems and Decisions 38 (3): 426–30.Stearns, David L. (2011). Electronic Value Exchange: Origins of the Visa Electronic Payment System. London: Springer. p. 1. ISBN 978-1-84996-138-7. Archived from the original on 28 March 2023. Retrieved 19 March 2023. Available through SpringerLink.Simkovic, Michael. 2009. “The Effect of BAPCPA on Credit Card Industry Profits and Prices.” American Bankruptcy Law Review 83: 1.Chaum, David (1983). "Blind Signatures for Untraceable Payments" (PDF). Advances in Cryptology. Vol. 82. pp. 199–203. doi:10.1007/978-1-4757-0602-4_18. ISBN 978-1-4757-0604-8. Archived (PDF) from the original on 2014-12-18. Retrieved 2013-06-13.Arvind Narayanan: What Happened to the Crypto Dream?, Part 1 Archived 2019-10-29 at the Wayback Machine. IEEE Security & Privacy. Volume 11, Issue 2, March–April 2013, pages 75-76, ISSN 1540-7993Tschorsch, Florian, and Björn Scheuermann. 2016. “Bitcoin and Beyond: A Technical Survey on Decentralized DigitalCurrencies.” IEEE Communications Surveys & Tutorials 18 (3): 2084–2123.Davis, Joshua (10 October 2011). "The Crypto-Currency: Bitcoin and its mysterious inventor". The New Yorker. Archived from the original on 1 November 2014. Retrieved 31 October 2014.Marple T (2021). Bigger than Bitcoin: A Theoretical Typology and Research Agenda for Digital Currencies.Business and Politics 23, 439–455. https://doi.org/10.1017/bap.2021.12NATHAN REIFF 2023,Can Crypto Be Hacked? ByNakamoto, Satoshi. 2008. “Bitcoin: A Peer-to-Peer Electronic Cash System,” Working Paper, 9.Halaburda, Hanna, and Neil Gandal. 2016. “Competition in the 数字货币 Market.” Working Paper. Available at SSRN2506463.Hargreaves, Steve. 2013. “You Can Spend Bitcoins at Your Local Mall.” CNNMoney. Accessed 22 September 2020, https://money.cnn.com/2013/05/16/technology/innovation/bitcoin-sales/index.html.SEC,2022 Case 1:22-cv-10501 Document 1 Filed 12/13/22https://www.sec.gov/files/litigation/complaints/2023/comp25616.pdfCuthbertson, Anthony (17 October 2018). "What is tether? Controversial 数字货币 causes chaos for bitcoin price". The Independent. Archived from the original on 17 May 2021. Retrieved 17 May 2021.Barontini, Christian, and Henry Holden. 2019. “Proceeding with Caution: A Survey on Central Bank Digital Currency.”Proceeding with Caution: A Survey on Central Bank Digital Currency (January 8, 2019). BIS Paper (101).Gronwald, Marc. 2019. “Is Bitcoin a Commodity? On Price Jumps, Demand Shocks, and Certainty of Supply.” Journal ofInternational Money and Finance 97: 86–92.Dell’Erba, Marco. 2019. “Stablecoins in Cryptoeconomics from Initial Coin Offerings to Central Bank Digital Currencies.” NewYork University Journal of Legislation & Public Policy 22: 1.Golem. 2020. Golem Network. Accessed 23 September 2020, https://golem.network/.Drezner, Daniel W. 2015. “Targeted Sanctions in a World of Global Finance.” International Interactions 41 (4): 755–64.Fenu, Gianni, Lodovica Marchesi, Michele Marchesi, and Roberto Tonelli. 2018. “The ICO Phenomenon and Its Relationships with Ethereum Smart Contract Environment.” 2018 International Workshop on Blockchain Oriented Software Engineering(IWBOSE). IEEE.Broz, J. Lawrence; Frieden, Jeffry A. (2001). "The Political Economy of International Monetary Relations"". Annual Review of Political Science. 4 (1): 317–343. doi:10.1146/annurev.polisci.4.1.317. ISSN 1094-2939.Jani, Shailak. 2018. “An Overview of Ripple Technology and Its Comparison with Bitcoin Technology.”ResearchGate.Accessed1May2021,https://www.researchgate.net/publication/322436263_An_Overview_of_Ripple_Technology_its_Comparison_with_Bitcoin_Technology.Yermack, David. 2015. “Is Bitcoin a Real Currency? An Economic Appraisal.” Handbook of Digital Currency. Elsevier.O’Dwyer, Karl J., and David Malone. 2014. “Bitcoin Mining and Its Energy Footprint.” IET. Working paper.Barry Eichengreen 2022 https://www.foreignaffairs.com/articles/united-states/2022-06-21/what-money-cant-buy-economic-power